Дебиторская задолженность по срокам возникновения. Что такое дебиторская задолженность

Дебиторская задолженность — это долги контрагентов перед вашей компанией. Если суммы нельзя взыскать с контрагента, то долг становится безнадежным. Его можно списать, но делать в бухгалтерском и налоговом учете надо по разным правилам. В статье мы простыми словами расскажем, что это такое, приведем виды и сроки погашения.

Налоговики и судьи ввели новый запрет, из-за которого компаниям стало сложнее списывать дебиторку.

Понятие дебиторской задолженности

Сформируйте оборотно-сальдовую ведомость по своей организации. Видите в дебетовое сальдо по счетам расчетов (60, 62, 66, 67, 68, 69, 70, 73, 75, 76)? Это и есть дебиторская задолженность предприятия - сумма, которую вашей компании, должны другие организации, граждане, бюджет и внебюджетные фонды.

Проверьте срок давности по долгам контрагентов. В случае, если в учете присутствует безнадежная задолженность, то ее необходимо списать . О том, как это правильно сделать, рассказали эксперты Ситемы Главбух .

Что входит в дебиторскую задолженность? К ней относятся долги:

- покупателей и заказчиков (счет 62);

- поставщиков и подрядчиков по уплаченным им авансам, а также по признанным или присужденным судом претензиям (счета , );

- страховых организаций по выплате страхового возмещения, организаций-эмитентов ценных бумаг, которыми владеет организация, по выплате дивидендов и т. д. (счет 76);

- бюджета и государственных внебюджетных фондов по возврату (зачету) излишне уплаченных налогов и взносов (счета , );

- работников перед организацией - по займам, выданным под отчет суммам, возмещению ущерба и т. п. (счета , , );

- учредителей по вкладам в уставный капитал (счет 75).

То есть, структура или состав дебиторской задолженности характеризуются тем, как долги образовались:

- при продаже товаров (работ, услуг) на условиях отсрочки платежа. Дебиторка появляется в момент, когда вы отгрузили контрагенту товар, начали для него выполнять работы, оказывать услуги, а оплату еще не получили;

- при закупке сырья или иной продукции по предоплате на условиях отсрочки поставки;

- при переплате налогов (сборов);

- выдаче сотрудникам в подотчет денежных средств.

Чем дебиторская задолженность отличается от кредиторской

На практике часто возникает вопрос - дебиторская задолженность - это мы должны или нам? Ответ следующий: Дебиторка — это то, что причитается вашей организации, однако еще не получено ею (по сути имущественное право). Если бы была должна компания, то эта сумма для нее была б кредиторской задолженностью.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока ее погашения. Не все виды дебиторки показывают по одноименной строке баланса. К примеру, долги поставщиков или подрядчиков по авансам, уплаченным по договору, связанному с приобретением (созданием) объектов внеоборотных активов, отражают в разделе I баланса «Внеоборотные активы».

Что относится к дебиторской задолженности, выяснили. Теперь разберемся с классификацией.

Мудреные договоры мешают компаниям списывать дебиторку. Если договор составлен так, что продавец не может взыскать с покупателя пени за просрочку оплаты, — это признак фиктивности сделки. Налоговики вправе пересчитать налог на прибыль, если докажут, что резерв по долгам создан искусственно.

Виды дебиторской задолженности

В зависимости от критерия классификации выделяют различные виды дебиторки.

По порядку возникновения дебиторку разделяют:

- на нормальную, возникшую в рамках кредитной политики организации, установленных стандартов оценки кредитоспособности клиентов и определенных лимитов кредитования контрагентов;

- неоправданную, возникшую в результате нарушения установленных в организации требований регламентов и норм предоставления контрагентам отсрочки платежа, порядка отпуска ТМЦ и т. п.

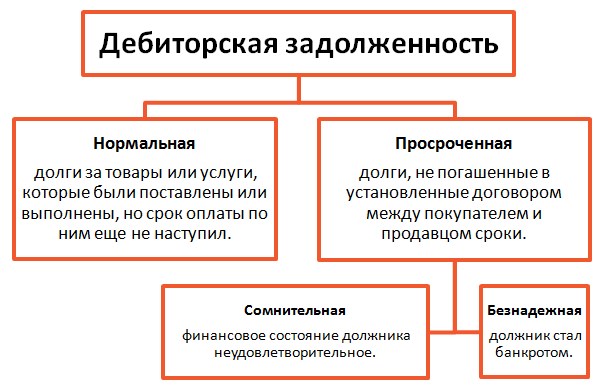

По критерию просроченности платежа выделяют:

- плановую дебиторку, по которой сроки погашения еще не наступили;

- просроченные долги, по которым сроки погашения подошли, а платеж не поступил.

По длительности просрочки выделяют различные группы дебиторки. Например, просрочка по которым до 45 дней, от 45 до 90 дней, и т. п.

По критерию реальности взыскания выделяют:

- реальные ко взысканию долги;

- проблемные (сомнительные);

- безнадежные.

Краткосрочная

Значительную часть дебиторки относят к текущей или краткосрочной задолженности, поскольку срок погашения наступит в течение 12 месяцев после отчетной даты. Остальная дебиторка долгосрочная. Это, например, займы, предоставленные контрагентам на срок более года.

Сомнительная

Дебиторка, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, в бухучете считается сомнительным долгом (п. 70 Положения по ведению бухгалтерского учета и отчетности). Каждый раз, когда выявлена сомнительная дебиторка, в бухучете формируют одноименный резерв. Это требуется для того, чтобы отчетность организации отражала истинный финансовый результат и объем реальных обязательств покупателей и заказчиков.

В налоговом учете резервы по сомнительным долгам создают добровольно, а на сумму резерва уменьшают налогооблагаемую прибыль (п. 5 ст. 266 НК РФ). Порядок формирования резерва регламентирован в статье 266 Налогового кодекса РФ. Он отличается от правил в бухучете. В частности, сомнительной признается только просроченная задолженность, которая связана с реализацией товаров, работ или услуг. Резерв создают только в том случае, если просрочка составляет более 45 дней.

Безнадежная

Безнадежный долг - долг, который фактически невозможно взыскать с контрагента (п. 77 Положения по ведению бухгалтерского учета и отчетности, п. 2 ст. 266 НК РФ):

- истекли сроки исковой давности (ст. 196 ГК РФ);

- обязательства прекращены в соответствии с гражданским законодательством из-за того, что их невозможно исполнить. Например, из-за форс-мажорных обстоятельств (ст. 416 ГК РФ), ликвидации организации-должника (ст. 419 ГК РФ), акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Для целей налогообложения безнадежными также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя, вынесенным в связи с окончанием исполнительного производства.

Таблица видов дебиторской задолженности

|

Критерий |

Классификация |

|

Связанная с приобретением МПЗ, работ, услуг |

|

|

Не связанная с приобретением МПЗ, работ, услуг |

|

|

По порядку возникновения |

Нормальная |

|

Неоправданная |

|

|

По продолжительности |

Текущая (краткосрочная) |

|

Долгосрочная |

|

|

По возможности исполнить обязательства |

Плановая |

|

Просроченная: |

|

|

По критерию реальности взыскания |

Реальная к взысканию |

|

Сомнительная |

|

|

Безнадежная |

Как обойти новый запрет ФНС и списывать дебиторку, когда вам удобно

ФНС запретила включать дебиторку в расходы, если компания забыла сделать это вовремя. Но есть законный способ обойти это требование. Мы подготовили инструкцию,

Управление дебиторской задолженностью

По общему правилу задолженность, которая отражается на соответствующих бухгалтерских счетах, оценивается по номиналу - исходя из тех сумм, которые предъявлены компанией ее контрагентам (контрагентами) либо фактически уплачены или начислены. При оценке рыночной стоимости дебиторской задолженности принимают во внимание вероятность того, что она не будет погашена.

При этом учтите, что сомнительным долгом считается не только просроченная дебиторка, но и долги, срок оплаты которой еще не наступил (например, если организация-контрагент находится в стадии банкротства). В то же время, задолженность бывает просроченной, но не сомнительной - скажем, если у покупателя временные затруднения, но он гарантирует оплату в более поздние сроки.

В любом случае для создания резерва по сомнительным долгам в бухгалтерском учете необходимо не только просмотреть и выявить долги, вызывающие сомнения, но и оценить вероятность погашения (непогашения), чтобы обоснованно рассчитать сумму резерва.Методику оценки дебиторской задолженности и порядок формирования резерва определяют в учетной политике.

Работа с дебиторской задолженностью

Дебиторская задолженность представляет собой изъятие из хозяйственного оборота собственных оборотных средств, что сопровождается косвенными потерями в доходах организации. Поэтому с такими долгами придется работать. Как работать с дебиторской задолженностью?

Необходимо администрирование дебиторской задолженности, контроль над своевременным поступлением средств от покупателей и заказчиков, поскольку от этого зависит не только благополучие, но и выживание компании. Контроль нужен постоянный, а не время от времени. Также придется выработать определенную политику в области условий взимания оплаты. Иногда контрагенты ликвидируются, а долги не гасят. О том, рассказали эксперты .

Наращивать дебиторку никто не желает. Все стремятся расширить продажи - увеличить выручку, но при этом обеспечить эффективную собираемость и постоянный приток денежных средств.

Предоставлять мягкие условия оплаты невыгодно. Так как рост активов (в рассматриваемом случае в виде дебиторки) всегда сопровождается соответствующим увеличением пассивов (в данном случае - за счет той прибыли, которая формируется в момент признания неоплаченной выручки). Но эта прибыль только на бумаге. А фактически дебиторка - это те средства, которые выданы в долг покупателю (заказчику и т. д.), тем самым изъяты из оборота фирмы, то есть из средств, предназначенных на оплату труда, покупку материалов, содержание имущества.

Когда возникает дебиторская задолженность? В тех случаях, когда покупателям (заказчикам) предоставляют отсрочку. Поэтому, предоставляя отсрочку, учтите в цене договора дополнительные затраты, например, установите разные цены при оплате сразу и через какой-то срок.

Кроме того, надо принимать во внимание и риск того, что дебиторка не будет погашена. Чем больше у организации должников, тем такая вероятность выше (кто-то обанкротился, исчез и т. п.).

В результате информация о дебиторке анализируется за предшествующие годы и можно определить примерную величину (процент) безнадежных долгов, которые в итоге остаются непогашенными. И также учесть это при формировании финансовой политики.

При управлении дебиторкой для снижения рисков применяют методы:

- лимитирование долгов (установление максимальной суммы по одному контрагенту);

- ограничение периода рассрочки или отсрочки платежа;

- установление жестких санкций за несвоевременное погашение долгов;

- обязательная проверка платежеспособности новых и существующих партнеров, а также ведение «досье клиентов» с целью их ранжирования (деления на надежных, сомнительных, нежелательных и т. д.) для установления разных условий сотрудничества.

Решая, как бороться с дебиторской задолженностью, избегайте крайностей.

Дело в том, что при жесткой политике управления дебиторкой ее качество повысится, но есть риск потерять или упустить часть заказчиков (партнеров), которые уйдут к конкурентам. А излишне либеральная политика, приведя на начальном этапе к росту продаж, впоследствии оборачивается большими издержками (затратами на претензии, суды и т. д.) либо нереальностью взыскания выручки.

Инвентаризация дебиторки

Поскольку информация о дебиторской задолженности отражается в бухгалтерской отчетности - как в балансе, так и в приложениях (с расшифровками относительно структуры долгов), она должна быть достоверной и точной, а подтверждается это результатами инвентаризации.

Как минимум один раз в год - перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря отчетного года компании проводят полную инвентаризацию всех видов дебиторки. Если организация формирует резерв по сомнительным долгам в целях налогообложения прибыли, инвентаризации проводятся чаще - ежеквартально или ежемесячно. Поскольку на основании такой инвентаризации определяют суммы резерва (п. 4 ст. 266 Налогового кодекса РФ).

Процедура инвентаризации расчетов отличается от процедуры инвентаризации материальных ценностей - наличие долгов и их размеры определяются исходя из первичных учетных документов, а также в результате взаимных сверок с контрагентами.

Шаблоны, которые ускорят сверку с контрагентами и снимут расхождения

Подотчетные лица обязаны представлять авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги, или со дня выхода на работу (к примеру, после возвращения из командировки). Но вот срок, на который выдаются наличные деньги устанавливается руководителем организации - он указывает в приказе или на заявлении подотчетного лица (п. 6.3 Указаний Банка России от 11 марта 2014 № 3210-У).

По налогам, страховым взносам и иных обязательным платежам срок погашения установлен Налоговым кодексом РФ и Федеральным законом от 24 июля 1998 г. №125-ФЗ (по взносам на страхование от несчастных случаев на производстве).

Для договоров (поставки, подряда, оказания услуг и пр.) сроки погашения устанавливаются по соглашению сторон. Средний период погашения дебиторской задолженности рассчитывается как произведение периода в днях и дебиторской задолженность в рублях, разделенное на выручку от всех видов продаж.

То есть чтобы определить срок погашения дебиторской задолженности по балансу, формулу бухгалтер должен брать такую:

Чем больше показатель, тем выше риск того, что долг не будет погашен.

Подробнее о том, как составить бухгалтерскую отчетность и отразить в ней дебиторскую и кредиторскую задолженность, рассказали эксперты .

Общий срок исковой давности, согласно статье 196 Гражданского кодекса РФ, составляет три года. По его истечении, а также в случае, если долг признается безнадежным до истечения срока исковой давности (скажем, если организация-должник ликвидирована), долг списывают.

Чаще, конечно, списывается дебиторка с истекшим сроком исковой давности или признанная безнадежной. Какой срок исковой давности действует для взыскания задолженности >>>

Если создавался резерв, долги списывают за счет его средств. Если суммы резерва недостаточно, разница относится на прочие расходы - в дебет счета 91 «Прочие доходы и расходы» (ПБУ 10/99). Если резерва не было, вся сумма списывается в дебет счета 91 . При этом ее необходимо одновременно принять на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», где она продолжает учитываться в течение пяти лет (на случай возможности получения от должника). И лишь по истечении этого срока долг списывают с учета.

В налоговом учете списанные суммы безнадежных долгов учитываются во внереализационных расходах. А при создании резерва по сомнительным долгам - за счет средств резерва. Суммы, не покрытые за счет средств резерва, также относятся к внереализационным расходам.

Дебиторка в отчетности

Опытному специалисту не обязательно высчитывать все коэффициенты (их множество). Достаточно посмотреть на показатели баланса - на величину кредиторской и дебиторской задолженности, а также на итоговые значения разделов и бухгалтерского баланса. В разделе V баланса отражается только задолженность, которая должна быть погашена в ближайшее время (в течение 12 месяцев). О том, как списать дебиторку, показали эксперты .

Если краткосрочные обязательства превышают оборотные активы, это означает, что у организации отсутствует собственный оборотный капитал, положение кризисное и требует радикальных мер. Ведь получается, что для погашения краткосрочных долгов не хватит не только тех денег, которые уже есть (на счетах, во вкладах, в ценных бумагах) и будут получены с покупателей при погашения дебиторки, но и тех, которые можно выручить, распродав запасы (не только продукцию, но также сырье, материалы и другие ценности).

Придется привлекать дополнительные ресурсы: либо продавать часть внеоборотных активов (что непросто сделать быстро и по приемлемой цене), либо прибегать к помощи учредителей, либо изыскивать иные источники финансирования - заемные и другие средства (что при таком положении фирмы также проблематично).

В идеале дебиторка и кредиторка должны быть сопоставимыми по объемам с небольшим перевесом в пользу дебиторской задолженности.

Как продать дебиторку

Передать свои права другому лицу кредитор может:

- по договору цессии или, как еще его называют - договору уступки права требования;

- на основании закона. Например, по решению суда, при реорганизации организации.

Кредитор вправе уступить свои права другому лицу по договору цессии. Его еще называют договором уступки права требования. Такой договор заключите в той же форме, что и первоначальный:

- в простой письменной форме;

- в письменной форме и нотариально заверьте, если первоначальный договор регистрировал нотариус;

- в письменной форме и зарегистрируйте, если сделка, требования по которой уступают, подлежала государственной регистрации.

При этом не важен вид договора, который заключали первоначально: купли-продажи, кредитный или другой. Например, договор купли-продажи заключили в простой письменной форме, и продавец уступает право требовать долг с покупателя третьему лицу. Договор цессии тоже нужно заключить в письменной форме.

По какой цене цедент может уступить право требования долга?

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99).

Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». Какими проводками отражать операции уступки требований >>>

Уступка права требования для целей налогообложения прибыли и НДС - это реализация. Такой вывод можно сделать на основании положений ГК. Права требования по договору купли-продажи, мены, поставки и т. д. являются имущественными правами.

В налоговом законодательстве четко не определено, что относится к реализации имущественных прав. В статье 39 НК есть определение лишь реализации товаров, работ, услуг. При этом имущественные права под это понятие не подпадают (ст. 38 НК). Однако ГК определяет имущественное право как объект гражданского оборота (ст. 128 и 129 ГК). То есть граждане и юридические лица могут его отчуждать, обменивать, приобретать.

Порядок отражения у цедента уступки права требования при расчете налогов зависит от того, какую систему налогообложения он применяет. Советы по налогообложению уступки прав требований для общей системы , и для спецрежимов -

Дебиторская задолженность - задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Экономическая сущность дебиторской задолженности выступает в виде средств, временно отвлеченных из оборота компании. Данное отвлечение может спровоцировать дополнительную потребность в ресурсах и привести к напряженному финансовому состоянию.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.

Рис.1- Классификация дебиторской задолженности

По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок.

Просроченная дебиторская задолженность может быть сомнительной и безнадежной.

Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты.

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. Виды кредиторской задолженности представлены на рисунке 2.

По содержанию обязательств кредиторская задолженность может быть связана с приобретением материально-производственных запасов, работ, услуг (задолженность за приобретенную продукцию, товары, работы и услуги, включая суммы по предъявленным к уплате векселям) и не связана с ней (задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность).

Рис. 2 - Классификация кредиторской задолженности

По времени подразделяется на долгосрочную и краткосрочную. В широком понимании в состав кредиторской задолженности включается любая задолженность организации кому бы то ни было. В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных и кредитных обязательств включаются в состав кредиторской задолженности.

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную.

При этом в составе просроченной кредиторской задолженности можно выделить два вида задолженности: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности).

К данной классификации можно добавить, что в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Данная классификация часто используется при экономическом анализе.

Общая черта кредиторской и дебиторской задолженностей- это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой.

Дебиторская задолженность представляет собой вид активов, характеризующих:

1. сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

2. счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку .

В соответствии со стандартами бухгалтерского учёта, дебиторская задолженность определяется как сумма, причитающаяся компании или иному лицу от покупателей или иных дебиторов .

Наиболее распространенным видом дебиторской задолженности является задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы; превышение задолженности по ссудам, выданным организацией своим работникам, над кредитами, полученными для этих целей. Дебиторская задолженность отвлекает средства из оборота организации, ухудшает ее финансовое положение. Своевременное взыскание дебиторской задолженности - важнейшая задача бухгалтерии организации. По истечении сроков исковой давности она подлежит списанию в убыток в составе внереализационных расходов.

Управление дебиторской задолженностью является составной частью общей системы управления оборотными активами коммерческой организации. Применительно к задолженности заказчиков (покупателей) за поставку товаров, оказанные услуги или выполненные работы оно является одновременно элементом маркетинговой политики организации, направленной на максимизацию объема прибыли, установление взаимовыгодных отношений. От управления дебиторской задолженностью в значительной мере зависит как оборачиваемость, так и рентабельность оборотных активов предприятия. В балансе остатки дебиторской задолженности обычно превышают общую сумму материально-вещественных активов, денежных средств и краткосрочных финансовых вложений . В то же время управление дебиторской задолженностью является средством увеличения объема продаж, предоставления заказчикам выгодных условий оплаты поставляемых товаров.

Управление дебиторской задолженностью должно способствовать расширению объема реализации продукции, финансовой устойчивости организации. Как и при управлении иными оборотными активами, принятию любых решений по управлению дебиторской задолженностью должен предшествовать анализ ее состава, уровня и динамики в предшествующем периоде.

В условиях острого недостатка оборотных средств, характерного для многих предприятий, завышенные размеры дебиторской задолженности снижают мобильность оборотных активов, приводят к неоправданному росту продолжительности финансового цикла.

Поскольку в общей сумме дебиторской задолженности преобладает задолженность заказчиков за поставленные им товары, то при анализе дебиторской задолженности целесообразно сопоставлять ее динамику с динамикой выручки от проданных товаров. Темпы роста выручки от реализации продукции, работ, услуг (без НДС) по данным формы 2 «Отчет о прибылях и убытках» сопоставляются с темпами роста средних остатков дебиторской задолженности по балансу.

Другой важнейший показатель - удельный вес просроченной дебиторской задолженности. С ростом объема продаж общая сумма просроченной дебиторской задолженности также возрастает, но ее удельный вес должен снижаться. Однако многое зависит от состава покупателей. Если увеличение объема продаж связано с освоением производства и реализацией новых товаров, рассчитанных на иной круг покупателей по сравнению со сложившимся, то возможны существенные изменения как динамики, так и удельного веса просроченной задолженности.

Дебиторская задолженность делится на две группы :

1. дебиторская задолженность за товары (работы и услуги), срок оплаты которых не наступил. При приближении срока оплаты необходимо напомнить об этом заказчику;

2. дебиторская задолженность за товары (работы и услуги), не оплаченные в срок, предусмотренный контрактом. Она в свою очередь подразделяется на следующие группы:

Ожидаемая в согласованные с заказчиком сроки;

Труднореализуемая;

Сомнительная;

Безнадежная.

Способы управления каждой из этих групп совершенно разные. Поскольку речь идет о задолженности заказчиков, то принципиальное значение имеет их деление на постоянных и разовых. Задержка платежей постоянными заказчиками может носить случайный характер, и в данном случае меры по инкассации задолженности могут ограничиться напоминанием о ней контрагенту. Применительно к остальной задолженности возможно применение целой системы мер. В отношении задолженности, признаваемой должниками, не имеющими возможности ее погасить вследствие финансовых проблем, необходим поиск взаимоприемлемых решений. Чаще всего применяется отсрочка или рассрочка платежей. Являясь средством привлечения покупателей, отсрочка или рассрочка платежей за поставленную продукцию должна быть экономически эффективной, т.е. потери, вызванные отвлечением собственных средств из оборота, должны перекрываться выгодой от увеличения объема продаж. Так если само предприятие для финансового обеспечения своей текущей деятельности, приобретения сырья и материалов пользуется краткосрочными ссудами банка, то к примеру, пользуясь кредитами банка в среднем 40 дней, нецелесообразно предоставлять покупателям отсрочку платежа в среднем на 60 дней. Средний период предоставления кредита покупателям должен быть меньше среднего периода, на который предприятие получает кредит в банке.

Большое значение имеет и отраслевая специфика: предприятия легкой и пищевой промышленности могут и не предоставлять покупателям отсрочки платежа, а в машиностроении без них практически не обойтись.

По данным финансовой отчетности дебиторская задолженность делится на следующие группы:

Краткосрочная, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Она преобладает в общей сумме задолженности, так как предоставление отсрочки платежа на период свыше года встречается крайне редко;

Долгосрочная, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Эта группировка имеет значение для многих финансовых расчетов. В частности, краткосрочная задолженность относится к быстрореализуемым активам и соответственно принимается в расчет при определении показателя (коэффициента) срочной или промежуточной ликвидности. Долгосрочная дебиторская задолженность относится к медленнореализуемым активам. Правда, любую задолженность можно продать по договору цессии (уступка права требования), и в этом случае ее можно будет приравнять к быстрореализуемым или даже наиболее ликвидным средствам, но в сумме фактически получаемой выручки (обычно не более 50%).

С целью стимулирования заказчиков широко применяют скидки с цены реализации («сконто»), например:

Скидка за предоплату в размере 5%;

Расчет по примерной схеме «3/15 полная 30», т.е. при расчете в течение 15 дней с момента получения товара предоставляется скидка 3%, при оплате с шестнадцатого по тридцатый день - оплачивается полная стоимость товара, свыше тридцати дней - штраф в размере, указанном в контракте.

В отношении просроченной задолженности необходим поиск взаимоприемлемых решений: отсрочка или рассрочка платежа на определенных условиях, расчеты векселями, в отдельных случаях возможен бартер, расчеты акциями заказчика и др.

Предоставление заказчику отсрочки платежа всегда сопряжено с риском. Когда речь идет о постоянных покупателях, то риск невелик. Предоставление товарного кредита новому покупателю может быть обусловлено предоставлением обеспечения: банковской гарантии или поручительства компании с надежной деловой репутацией, залога, надежных векселей к погашению и т.д. Отсрочка платежа должна сочетаться со стимулированием предоплаты системой скидок. Например, при полной предоплате предоставляются скидки 4% от стоимости поставленной продукции, при частичной предоплате в размере 50% стоимости отгруженной партии - скидки 3% и т.д. Система стимулов может сочетаться с системой штрафов, предусматриваемых в договорах за нарушение сроков оплаты. Однако по отношению к постоянным покупателям прибегать к штрафам нецелесообразно.

При решении вопроса о предоставлении заказчику отсрочки или рассрочки платежей за поставленную продукцию учитываются его платежеспособность, деловая репутация, опыт прежних взаимоотношений.

Если у предприятия много заказчиков, то их можно предварительно сгруппировать:

Надежные покупатели - им может быть предоставлена отсрочка платежа в запрашиваемых ими размере и сроках;

Покупатели, которым может быть предоставлен товарный кредит в ограниченном объеме;

Покупатели, которым может быть предоставлен коммерческий кредит только под надлежащее обеспечение;

Покупатели, кредитование которых сопряжено с высоким риском неплатежей и поэтому нецелесообразно.

Г. Киперман. Управление дебиторской задолженностью «Финансовая газета. Региональный выпуск», N 12, март 2006 г.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .

Дебиторская задолженность (ДЗ) — долги «дебиторов», то есть внешних контрагентов и работников перед организацией, возникающая в процессе финансово-хозяйственных отношений.

ДЗ является одним из наиболее ликвидных активов любой компании. Поэтому фирма может ее реализовать, передать, обменять на имущество, продукцию, результат оказания услуг или выполнения работ. Также следует учитывать, что при больших суммах отсроченных платежей может случиться недостаток финансирования самой организации.

Большую часть «дебиторки» составляют неоплаченные счета (или счета к получению) за поставленную продукцию. Но есть и специфический элемент — это векселя к получению, являющиеся, по сути, коммерческими ценными бумагами.

Виды ДЗ

Существует две группы статей в разделах баланса актива:

- Краткосрочная ДЗ — погашение ожидается в течение года после отчетной даты.

- Долгосрочная — более чем через 12 мес., соответственно.

В зависимости от того, каким образом образовалась ДЗ, можно выделить 3 вида

- Нормальная. Возникает в ходе выполнения производственных задач предприятия и обусловлена действующими формами расчетов. При функционировании организации в обычном режиме оплата происходит в течение одного месяца.

- Допустимая. К этой категории относятся авансы за покупку с/х продукции, претензии к подрядчикам за недопоставку материала, задолженность подотчетных лиц, и подобные негативные примеры.

- Неоправданная. Может возникнуть вследствие нарушения дисциплины, как расчетной, так и финансовой. Также причиной долгов могут стать недостатки ведения учета, недостачи, хищения.

ДЗ можно также подразделить на

- Реальную, которую наверняка дебиторы смогут вовремя погасить.

- Спорную, которую предприятие может погасить с помощью судебных разбирательств.

- Безнадежную, перспективы оплаты которой фактически равны нулю. Когда истекут сроки исковой давности, необходимо будет «дебиторку» списать в убыток.

Если рассматривать ДЗ в качестве объекта учета по сроку платежа, то она бывает

- Отсроченной, срок погашения которой пока еще не настал.

- Просроченной, по которой уже наступил срок исполнения обязательств.

Страхование ДЗ

Механизм страхования «дебиторки» заключается в следующем:

- Организация и страховая компания заключает соглашение. В нем должны быть определены и четко прописаны ключевые условия договора страхования. Сюда включается полный перечень страховых случаев, порядок оценки финансового положения дебиторов.

- Фирма-страховщик совместно со страхователем определяют состав и объем дебиторской задолженности, которая будет подлежать страхованию. Важно учесть, что страховая не застрахует ДЗ в целом, а в обязательном порядке оценит риски неоплаты по каждому клиенту страхователя.

- Если страховой случай все-таки наступает, тогда страховщик выплачивает предприятию-страхователю сумму застрахованной ДЗ за минусом той части суммы долга, которая будет списана в расходы последнего. После этой процедуры уже непосредственно к страховой переходят все права требования по долгу.

Перед заключением такого соглашения предприятию все же рекомендуется сопоставить предстоящие расходы и возможную выгоду от данного вида страхования.