Как посчитать irr в экселе. NPV (чистая приведенная стоимость)

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

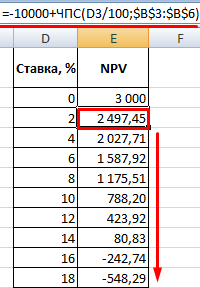

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

Каждый человек, который серьезно занимался финансовой деятельностью или профессиональным инвестированием, сталкивался с таким показателем, как чистый дисконтированный доход или NPV . Этот показатель отражает инвестиционную эффективность изучаемого проекта. В программе Excel имеются инструменты, которые помогают рассчитать это значение. Давайте выясним, как их можно использовать на практике.

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV . Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

В программе Excel имеется функция, которая специально предназначена для вычисления NPV . Она относится к финансовой категории операторов и называется ЧПС . Синтаксис у этой функции следующий:

ЧПС(ставка;значение1;значение2;…)

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254 . Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка» .

Проблема состоит в том, что функция хотя и называется ЧПС , но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Первоначальная_инвестиция+ ЧПС(ставка;значение1;значение2;…)

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-» .

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

- Выделяем ячейку, в которой будет выведен результат расчета NPV . Кликаем по значку «Вставить функцию» , размещенному около строки формул.

- Запускается окошко Мастера функций . Переходим в категорию «Финансовые» или «Полный алфавитный перечень» . Выбираем в нем запись «ЧПС» и жмем на кнопку «OK» .

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка»

и хотя бы одно из полей «Значение»

.

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK» .

- Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV , выделяем ячейку, содержащую функцию ЧПС . В строке формул появляется её значение.

- После символа «=»

дописываем сумму первоначального платежа со знаком «-»

, а после неё ставим знак «+»

, который должен находиться перед оператором ЧПС

.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

- Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter .

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

Финансовых формул в Excel много. Разберем самые важные формулы, которые позволят рассчитать:

- (Net Present Value) или чистую приведенную стоимость;

- IRR инвестиционного проекта (Internal Rate of Return) или внутреннюю ставку доходности;

Также рассмотрим некоторые нюансы и хитрости использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel.

Как рассчитать NPV в Excel

Рассмотрим условный пример: есть проект, который ежегодно в течение 5 лет будет приносить 250 000 рублей. На его реализацию нужен 1 000 000 рублей. – 10%.

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV>0), то проект выгодный. В противном случае – нет.

Формула NPV выглядит так:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV>0), то проект выгодный. В противном случае нет.

Чтобы рассчитать NPV, нам потребуется сделать в Excel следующее:

Добавим порядковые номера лет: 0 – стартовый год, к нему приводятся потоки.

1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ).

Денежный поток за период делим на сумму 1 и ставку дисконтирования, возведенную в степень соответствующего года. Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Читайте также :

Кому пригодится : допустим, ваша компания планирует инвестировать в перспективный на первый взгляд проект. У него хорошая чистая приведенная стоимость (NPV), неплохая внутренняя норма рентабельности (IRR). Эти показатели кажутся совершенно стандартными и общепринятыми. Но в их расчетах есть много тонкостей, которые влияют на итоговую цифру, а иногда и на принимаемое решение. Читайте статью, чтобы разобраться в особенностях оценки проекта, проанализировав его с применением разных методик.

Расчет NPV с помощью формулы ЧПС

Чтобы провести расчет NPV в Excel, необязательно готовить такую таблицу. Достаточно воспользоваться формулой ЧПС в Excel. Где ЧПС – это ставка дисконтирования; диапазон дисконтируемых значений. То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то результаты должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС в Excel начинает дисконтировать с первого же значения. То есть, она ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона (красный цвет) и прибавлены (вообще-то, вычтены: так как стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять) отдельно. Теперь результат такой же.

Еще по теме :

Чем поможет : модифицированная внутренняя норма доходности по сравнению с обычным показателем внутренней нормы доходности позволяет получить более точную оценку эффективности инвестиционных проектов, в которых чистый денежный поток меняет знак несколько раз в течение жизненного цикла. О том, как рассчитать этот показатель, – в данном решении.

Чем поможет : чтобы выбрать из двух инвестиционных проектов самый выгодный, предстоит оценить эффективность каждого из них по одному или нескольким показателям – сроку окупаемости, норме прибыли, чистому приведенному доходу и внутренней норме доходности. Подробнее о том, как их сопоставлять, если сами проекты несопоставимы, – в этом решении.

Как оценить эффективность инвестиционного проекта в Excel с помощью IRR

IRR – это еще один показатель для оценки инвестиционных проектов. IRR дает ответ на вопрос: а какая должна быть ставка, чтобы NPV стала = 0?

Формула IRR в Excel

Если ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Как рассчитать IRR в Excel? Очень просто: Подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием, поскольку при правильном расчете он равен NPV.

Где еще пригодится расчет NPV и IRR в Excel

NPV и IRR

финансовые специалисты могут использовать в более прикладных делах. Например, в решении вопроса с банками о реальной кредитной ставке. Дело в том, что при выдаче кредита банки рассчитывают сумму аннуитета или, другими словами, равномерного платежа. Чтобы спланировать выплаты по кредиту важно понимать, как проводится расчет аннуитета.

Допустим, вы собираетесь взять кредит 1 000 000 рублей на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу расчета аннуитета из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ – ставка дисконтирования; количество периодов; сумма кредита которую вы берете.

В формуле есть еще два необязательных пункта. Сумма, которая должна остаться (по умолчанию ноль) и как рассчитать сумму: на начало месяца - ставят 1, на конец месяца – ноль. В большинстве случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого сумма аннуитета определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку. В ней содержатся две части:

- Платеж по кредиту – берем 10% (процент по кредиту) от суммы задолженности на начало периода.

- Тело кредита – разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи).

Задолженность на конец месяца рассчитывается как разность между задолженностью на начало и платежом по телу кредита. Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула расчета аннуитета выглядела бы так:

Годовую ставку мы бы разделили на 12 (привели к ежемесячному показателю) и взяли не 5 периодов, а 5 12 = 60 месяцев. Получаем ежемесячный платеж, равный 21 247 рублей.

Как проверять банки на честность, рассчитав NPV и IRR в Excel

Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Иначе говоря, если мы построим денежный поток из полученного нами кредита и последующих аннуитетных платежей, то сможем по ним рассчитать NPV и IRR. NPV при этом должно принять нулевое значение, а IRR – показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ту самую ставку. Когда банк делает нам предложение, от которого невозможно отказаться, и которое увеличит кредитную ставку «всего» на сколько-то процентов – не верьте и пересчитывайте. Приведу пример, как рассчитать IRR и понять реальный процент по кредиту.

Банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет. Дело в том, что настоящий кредит в начале каждого года уменьшается:

В результате видно, что NPV не равно нулю. А реальный процент не 10, а 12,9%. Обратите внимание, здесь же выросла сумма переплаты. Если вас смутит это, вам могут предложить «еще более выгодные условия» – заплатить переплату сейчас, а остальное потом, меньшими платежами, или как в нашем примере, просто заплатить больше, а потом меньше. Сумма переплаты при этом не изменится, а вот процент – значительно.

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 рублей и добавлена к первому же платежу. Если для реального сектора финансовая математика про «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков – это реальная прибыль. Поэтому они нагружают уже первый платеж. А вы с помощью простых формул это сможете отследить и подготовить основу для дальнейших переговоров.

P.S. Не забудьте, если речь идет про ежемесячные платежи, умножайте на 12.

В наших размышлениях мы уже неоднократно обращали внимание, что оценивать эффективность проектов возможно только комплексно, применяя ряд специальных инструментов, среди которых группа показателей NPV, PI, PP, IRR, MIRR занимают ведущее место. В настоящей статье предлагаю вам разобрать такой показатель, как внутренняя норма доходности, который способен нивелировать некоторые недостатки чистого дисконтированного дохода и раскрыть совершенно иную грань доходности инвестиций, которая априори задается потоками наличности в результате проекта.

Что диктует генерация CF проекта?

У показателя NPV имеется особое свойство. Метод его расчета в значительной степени зависит от позиции инвестора относительно нормы прибыльности, а она часто бывает субъективна. Дело в том, что адекватно установить норму доходности вложений исключительно расчетным путем практически невозможно. Чем больше продолжительность мероприятия, тем сильнее искажение из-за закравшейся логической ошибки во время расчета ставки дисконтирования. Влияние неточности и субъективной оценки можно минимизировать, если применить иной подход, который реализуется в методе IRR инвестиционного проекта. В литературе данный показатель имеет ряд интерпретаций, поэтому обозначим его основные наименования:

- IRR или Internal Rate of Return;

- внутренняя норма доходности или ВНД;

- внутренняя норма рентабельности или ВНР.

Рассмотрим предметно данный метод. Дело в том, что расчет пошагового оборота наличности, формируемого реализацией инвестиционной задачи, уже несет в себе определенный потенциал прибыли, отображаемый в Net Cash Flow. С другой стороны, чем больше инвестор формирует требований к эффективности своих вложений, стремясь к ожидаемой прибыли, тем на меньшую величину NPV он обрекает проект. В какой-то момент чистая приведенная стоимость достигает нуля (посмотрите на представленный ниже график).

График зависимости NPV от нормы дохода проекта

Внутренняя норма рентабельности показывает нам уровень доходности инвестиционных вложений, формируемый проектом, для которого происходит покрытие всех проектных расходов за счет получаемых доходов. Данный показатель достаточно информативен, он определяет потерю ценности предстоящих приходов ДС. Норма доходности (рентабельности) называется внутренней, потому что обусловлена внутренними свойствами проекта, сложившимися пропорциями затрат и результатов.

Таким образом, генерация денежных потоков проекта определяет свою собственную логику доходности. Внутренняя норма доходности характеризует такое состояние уровня капитализации доходов (прибыли), которое закладывается еще в прогнозах выбытий и поступлений по шагам проекта на протяжении всей реализации мероприятия. Если принять, что данные планы движения ДС будут реализованы, то проявится некая внутренняя стоимость инвестиционного капитала, под которой и подразумевается ВНД.

Расчет показателя IRR

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Примеры расчета ВНД

Рассмотрим пример вычисления показателя IRR с использованием MS Excel 2010. Будем считать, что инвестор вкладывает в строительство объекта круглую сумму в 100 млн. рублей. В результате вложений его интересует размер прибыли, соответствующий норме доходности в 10%. Реализация мероприятия запланирована на 7 лет, для каждого шага вычислены значения чистых денежных потоков, которые далее представлены в табличной форме.

Пример расчета ВНД инвестиционного проекта на основе формул MS Excel 2010

Используя встроенные функции в категории «Финансовые», мы можем рассчитать значения NPV (функция «ЧПС») и IRR (функции «ЧИСТВНДОХ» или «ВСД»). Поскольку периоды шагов по продолжительности равны, мы можем применить функцию «ВСД». Диалоговое окно Мастера функций программы Excel показано ниже. Таким образом, мы получаем возможность автоматически вычислять показатель «Внутренняя норма доходности», который для нашего примера составил значение – 29%.

Диалоговое окно Мастера функций Excel для выбора ВСД

Что же делать, если подобного инструмента расчета IRR у нас под рукой нет? Есть возможность приблизительно вывести значение показателя, используя метод визуализации. Возьмем тот же пример и построим соответствующую графическую модель. Сделаем предположение, что инвестор рассматривает три варианта нормы прибыли (доходности), которым соответствуют ставки дисконтирования в 10, 20 и 30%. Выполним расчет NPV для каждого варианта и построим график зависимости значения NPV от r по трем точкам. Точка пересечения графика оси Х соответствует значению IRR, которое примерно равно 0,29.

Способ определения IRR методом построения визуальной модели

В настоящей статье мы разобрали важный показатель из состава основных параметров эффективности уникальной инвестиционной задачи. Внутренняя норма доходности имеет простое правило для оценки проекта, по которому IRR должно быть, как минимум, выше, чем текущая кредитная ставка. В завершение хочу еще раз напомнить о том, что качественный отбор проектов возможен только при комплексном подходе в рассмотрении показателей эффективности и других оценочных инструментов.

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Определение

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект . Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Рассчитывать этот показатель удобнее всего при помощи специальных программ, например, Excel. Также можно использовать финансовый калькулятор.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций .

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

- Прибыльность возможного вложения . Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

- Оптимальная ставка кредита . ВНД - это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД - относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Формула и пример

Для определения способа вычисления ВНД используется уравнение:

- NPV - размер ЧПС;

- IC - начальная сумма инвестиций;

- CFt - приток денег за временной период;

- IRR - внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Где r - процентная ставка.

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй - 150 тыс. руб., в третий - 200 тыс. руб., в четвёртый - 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Расчет в Excel

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД . Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12) .

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Анализ результата

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Также часто за показатель прибыльности принимают процентную ставку по кредитам. Такой метод позволяет выяснить, эффективно ли для данного проекта привлечение заёмных средств.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

- ВСД=П . Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

- ВСД>П . Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

- ВСД<П . Это значит, что анализируемый проект имеет меньшую доходность, чем затраты на капитал, кредиты и прочее. Организации рекомендуется отказаться от вложений, так как они не будут приносить прибыль.

- ВСД1<ВСД2 . Такое соотношение показывает, что одно из предполагаемых вложений более выгодно, чем другое.